Hörgeräteversicherungen-Vergleich beim Finanztest 9/20: Das sind die Ergebnisse

Im aktuellen Finanztest der Stiftung Warentest werden Hörgeräteversicherungen miteinander verglichen. Besonders gut kommt dabei keine weg: Die Stiftung Warentest urteilt: "oftmals entbehrlich". Wir von sehen-hoeren-versichern.de sagen aber: Wer genau vergleicht, bei dem wird sich eine Hörgeräte Versicherung durchaus lohnen.

So wurde der Finanztest für Hörgeräte Versicherungen durchgeführt

Testgrundlage war ein real existierender Beispielfall: Eine Dame kauft Hörgeräte für jeweils 1500 €, von denen die Krankenkasse je 785 € übernimmt. Ihr Eigenanteil beträgt demzufolge 715 €. Nach drei Jahren geht ihr rechtes Hörgerät verloren. Die Krankenkasse übernimmt erneut den Anteil von 785 € für das Ersatzhörgerät.

Anhand dieses Beispielfalls wurden anschließend verschiedene Hörgeräte-Versicherungsmodelle auf deren tatsächlichen Nutzen überprüft. Verglichen wurden insbesonderere die hauseigenen Versicherungen der Hörakustik-Ketten Amplifon, Apollo, Geers, Gerland und Kind sowie die der beiden Direktversicherer Mannheimer (Schiegg) und Wertgarantie.

Das Ergebnis: ernüchternd. Lediglich die Apollo-Hörgeräteversicherung wird als vergleichsweise kostengünstig dargestellt. Aber stimmt das so?

Genau hingeschaut beim Hörgeräte Versicherungen-Vergleich

Wir haben uns den Vergleich genau angeschaut und sind zum Schluss gekommen, dass er wenig repräsentativ ist. Das hat verschiedene Gründe. Das im Finanztest verwendete Beispiel ist nur eines von vielen möglichen Szenarien, die während der Hörgerätenutzung auftreten können. Für diesen speziellen Fall mag eine Hörgeräteversicherung nicht rentabel sein, bei anderen Fällen kann das wieder ganz anders aussehen.

1. Verlust: zahlt die Krankenkasse wirklich erneut?

Manchmal ja. In vielen Fällen nein. Keine Krankenkasse ist verpflichtet, nach dem Verlust oder auch nach einem Totalschaden erneut eine Zuzahlung zu leisten. Der Nutzer kann hier lediglich auf Kulanz spekulieren. Dass diese im Finanztest-Modell gewährt wurde, heißt lange nicht, dass das immer so ist.

2. Reparaturkosten

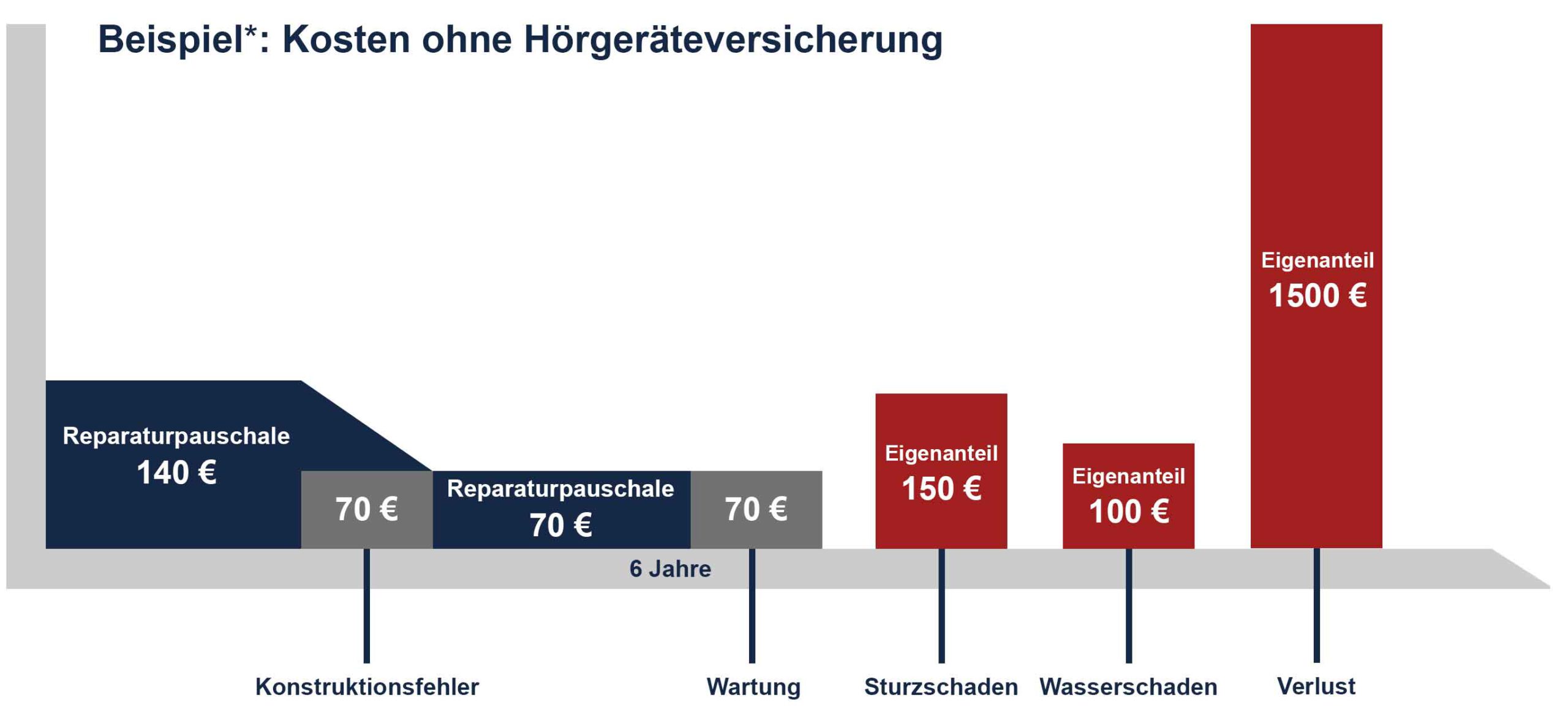

Reparaturkosten, ein Hauptbestandteil jeder Hörgeräte-Sachversicherung, wurden im Vergleich vollständig außer Acht gelassen - auch hier mit der Begründung, dass diese von der Krankenkasse übernommen werden. Das stimmt zum Teil, denn mit jedem Hörgerätekauf gewährt sie eine Reparaturpauschale. Diese beträgt jedoch nur etwa 140 € über 6 Jahre Nutzung. Sobald sie aufgebraucht wurde, bleibt der Hörgerätenutzer auf allen weiteren Kosten sitzen. Zwar scheint die Reparaturpauschale im Beispiel bisher genügt zu haben, von diesem Fall auf alle anderen zu schließen is allerdings zu einfach.

Hier nur ein paar Beispiele, welche Kosten häufig auf einen Hörgeräteträger zukommen:

Kleinstreparaturen (z.B. Batteriefach abgebrochen, Wechsel der Cerumenschutzfilter): 10 € - 30 €

defekter Hörer: 120 € - 180 €

verstopftes Mikrofon: ab 120 €

*Ausgehend von einem Hörgerätepreis von 1500 € pro Ohr. Im Verlauf der 6 Jahre Hörgerätenutzung werden zwangsläufig Schäden auftreten, die repariert werden müssen. Sobald die Reparaturpauschale von etwa 140 € aufgebraucht ist, muss der Nutzer alle weiteren Kosten selbst tragen.

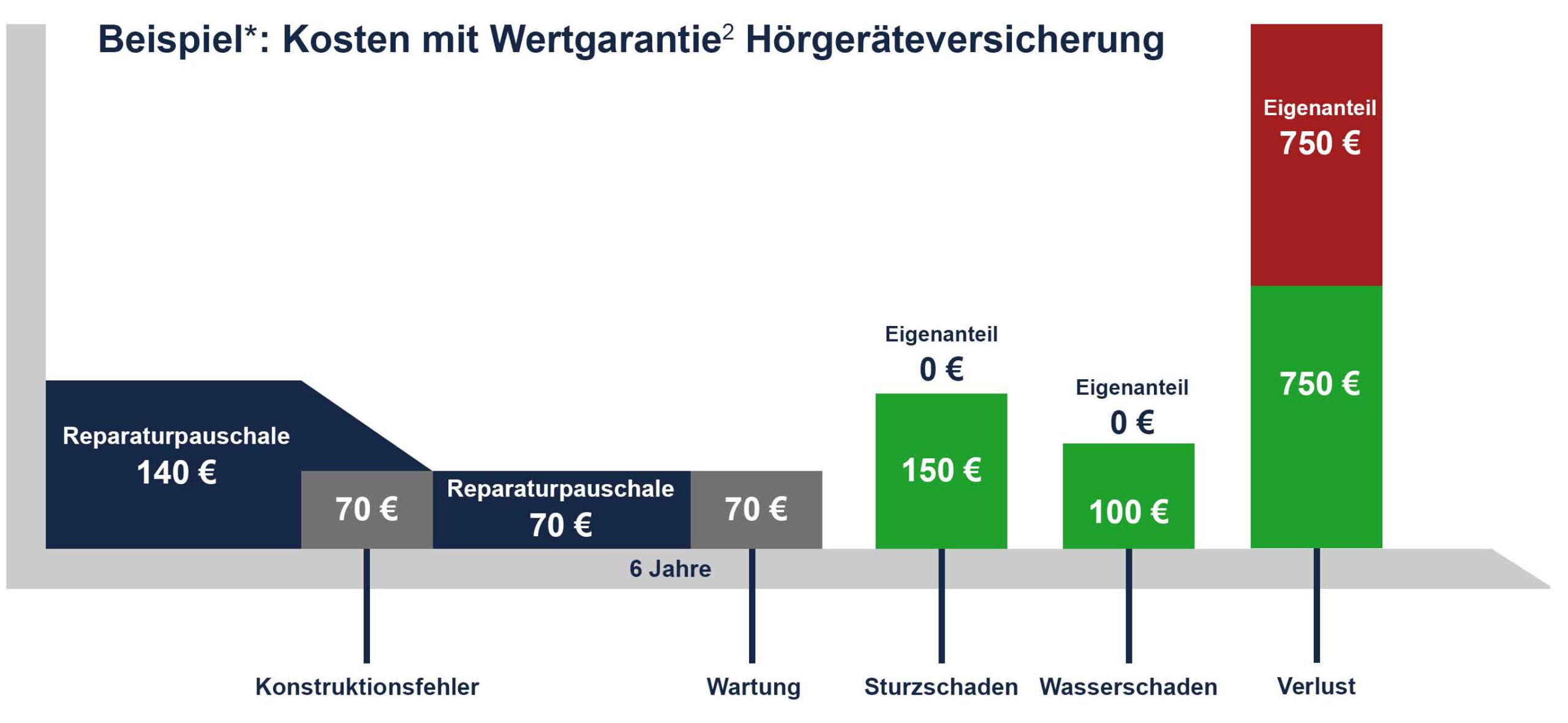

2 Eine Hörgeräteversicherung wie die der Wertgarantie fängt anfallende Kosten auf, nachdem die Reparaturpauschale aufgebraucht ist. Reparaturen sind für den Nutzer komplett kostenlos. Lediglich nach einem Totalschaden oder Verlust der Hörhilfe muss er einen Teil der Kosten tragen.

3. Die Wahl des Anbieters

Im Finanztest werden abgesehen von der Mannheimer und der Wertgarantie Hörgeräteversicherung hauptsächlich die Modelle der großen Ketten miteinander verglichen. Nicht beachtet werden kleinere Hörakustik-Fachgeschäfte vor Ort, die 2 /3 des Hörgerätemarktes ausmachen und häufig eigene Modelle zu besseren Konditionen anbieten. Sachversicherungen bei Direktanbietern lohnen sich oft vor allem in Punkto Reparaturen. Da dieser Bestandteil im Vergleich nicht beachtet wurde, schneiden diese besonders schlecht ab.

Fazit: Hörgeräteversicherungen selber vergleichen lohnt sich

Wer eine Versicherung abschließt, der möchte sein Gerät geschützt wissen. Ob tatsächlich ein Schaden eintritt, kann niemand vorhersehen - dieses Risko muss jeder für sich abwägen. Für die Dame im Beispiel hätte sich eine Hörgeräteversicherung nicht gelohnt, das weiß sie jetzt, im Nachhinein. Doch was, wenn die Krankenkasse nach dem Verlust der Hörhilfe nicht erneut gezahlt hätte? Was, wenn sich Reparaturen gehäuft hätten? Dann wäre sie froh um eine Hörgeräteversicherung gewesen. Vergleichen Sie am besten selbst und finden Sie die Hörgeräteversicherung, die Ihren Bedürfnissen entspricht. Eine Hilfestellung finden Sie in unserem Ratgeber.

Das könnte Sie auch Interessieren:

Hörgeräte Versicherung | Alteos Hörgeräteversicherung | Wertgarantie Hörgeräteversicherung | Beste Hörgeräte

Ihre Meinung zur Seite

Wir hoffen, dass Sie auf dieser Seite für Sie relevante Informationen gefunden haben. Uns interessiert Ihre Meinung. Allgemeine Fragen beantworten wir persönlich.

Gesamtbewertung